【开源北交所研究】北交所降低费率,有利降低交易成本激活长尾客户

本文系 开源证券北交所研究中心 诸海滨团队 原创

北交所策略事件点评报告 | 交易经手费

北交所交易经手费降幅50%

2022年11月18日,北交所官网发布,“为贯彻落实党中央、国务院有关减税降费相关政策及中国证监会有关部署,更好发挥交易所支持和服务实体经济功能,进一步降低市场交易成本,激发市场活力,北京证券交易所发布公告,决定自2022年12月1日起,将股票交易经手费标准由按成交金额的0.5‰双边收取下调至按成交金额的0.25‰双边收取,降幅50%股票交易规费。”。

北交所经手费率降至0.25‰逐步向沪深靠拢股票交易规费,

或促进流动性改善

之前北交所的交易费用相对沪深市场总体稍高股票交易规费。此次从下调交易费用,能够直接降低投资者的交易成本,或提升市场流动性,激发市场活力。此次降低费率后,北交所交易经手费0.25‰,距离沪深交易所0.0487‰还留有空间。回顾历史上,沪深交易所也在2012年和2015年期间,也有过多次的逐级下调交易经手费的情况,经手费下调后短期市场情绪也偏向正面。

长远意义是降费率会提升

各类投资者特别是长尾客户参与度

降费率的更长远的意义在于,使投资者在北交所交易习惯与沪深市场逐渐接轨股票交易规费。随着北交所改革的全面推进,各个类型的投资者(股票基金、指数基金、私募基金、个人投资者、QFII、保险)都逐渐开始加大北交所参与力度,降低交易经手费可以激活各类投资机构更好投资北交所,导入更多长期资金。费率比率下降,也更容易促进长尾客户参与北交所市场。

降费是继两融和北交所指数推出后又一项重要改革股票交易规费,北交所步入快车道

此次北交所降低交易费率,是继融资融券(11月11日)和北证50指数(11月4日)推出后,又一项重要改革股票交易规费。目前北交所的流动性已经有显著改善,但从促进融资和定价看还需提升。随着北交所一周年后市场进入快车道,可以预见北交所一系列政策的针对性、实效性增强,或将不断优化北交所市场生态。

展开全文

风险提示

政策风险、流动性风险、公司规模较小风险

1►

事件:12月1日起北交所交易经手费下调至0.25‰

2022年11月18日,北交所官网发布,“为贯彻落实党中央、国务院有关减税降费相关政策及中国证监会有关部署,更好发挥交易所支持和服务实体经济功能,进一步降低市场交易成本,激发市场活力,北京证券交易所(以下简称北交所)发布公告,决定自2022年12月1日起,将股票交易经手费标准由按成交金额的0.5‰双边收取下调至按成交金额的0.25‰双边收取,降幅50%股票交易规费。”

北交所降低交易费率,是继两融和北交所指数推出后一项重要改革股票交易规费。降低费率直接效果可以进一步降低市场参与成本,提升市场流动性,激发市场活力进而促进参与投资人增长。同时,降费率也使得投资者在北交所的交易习惯与沪深市场相通。

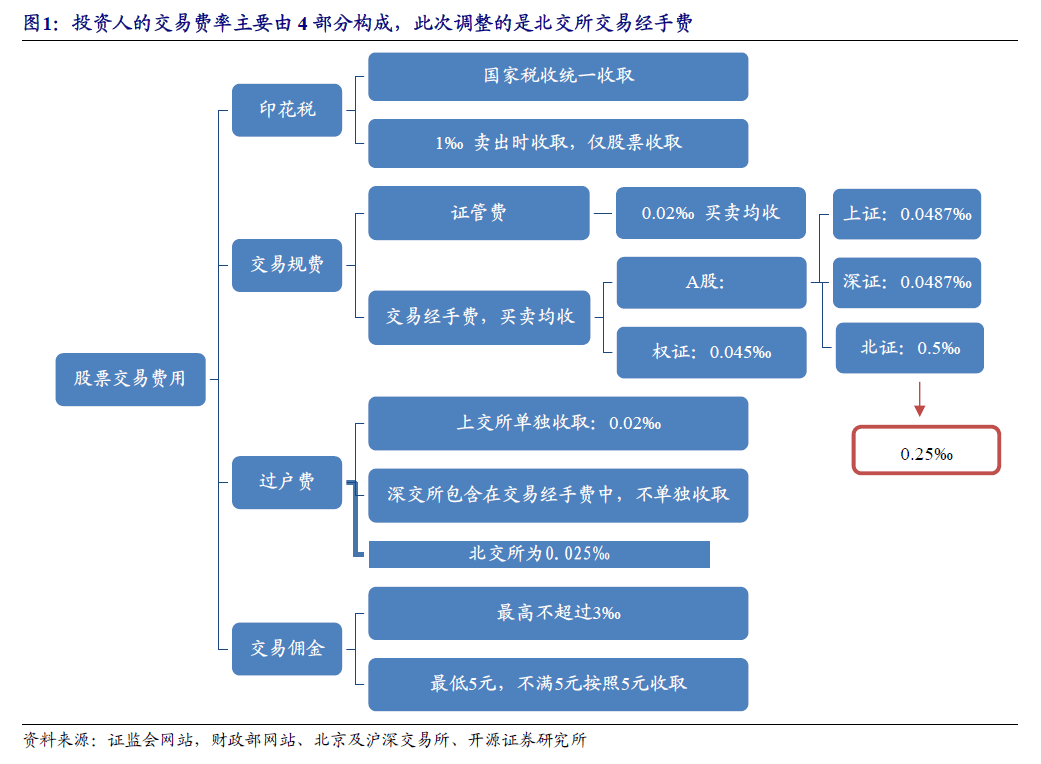

投资人的交易费用主要有4部分组成,印花税、过户费、交易规费和交易佣金股票交易规费。根据《北交所交易规则》里有关交易费用的规定, 投资者买卖北交所证券成交的,除了应当按规定向会员(券商)交纳佣金外,交易参与人还应当按规定向北交所交纳交易经手费及其他费用。此次改革调整的是交易所收取的交易经手费。2022年12月1日起,北交所将股票交易经手费标准下调至按成交金额的0.25‰双边收取。

2►

交易费用率降低利于北交所市场活跃和流动增强

本次费率下调前,北交所交易费用总体稍高,这在一定程度上影响了市场活跃度和流动性股票交易规费。此次降幅达50%,不过与沪深市场交易经手费为0.0487‰仍留有空间。

从政策层面下调费用,能够降低投资者的买入成本,可以在一定程度上提高流通性,整体利好北交所市场股票交易规费。历史上2012年和2015年也有沪深两交易所连续多次逐级下调费用等举措,政策推出后的市场也会有偏向正面的反馈和效果。

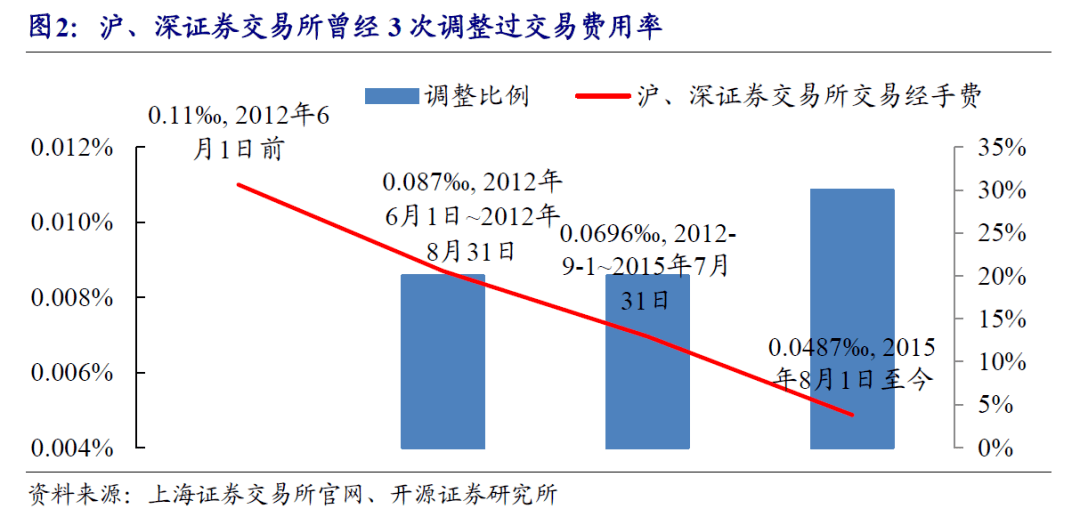

2012年6月1日前沪、深证券交易所的规定,成交各方均需交纳交易经手费,费率为成交金额的0.11‰股票交易规费。

2012年4月30日,沪深证券交易所降低A股交易的相关收费标准股票交易规费。调整后,沪深证券交易所的A股交易经手费将按照成交金额的0.087‰双向收取。调整后的收费标准于2012年6月1日实施。

2012年8月2日,证监会宣布,再次降低A股交易的相关收费标准股票交易规费。沪、深证券交易所A股交易经手费将按成交金额的0.0696‰双向收取,降幅为20%。调整后的收费标准将于9月1日实施。

2015年7月1日,为进一步降低投资者交易成本,沪、深证券交易所收制取的A股交易经手费调整为按成交金额0.0487‰双边收取,降幅为30%股票交易规费。调整后的收费标准由2015年8月1日起正式实施。

3►

北交所流动性已有改善股票交易规费,但还需进一步提升

北交所下调交易经手费更长远的意义在于,间接支持了资本市场发展股票交易规费。随着近一年的北交所改革的全面推进,股票型基金、混合基金、私募基金、个人投资者、QFII、保险等各种类型的投资者都在进入北交所,其根源是在北交所的流动性已经比此前有所改善。

降低交易经手费,可以引导个人投资人和机构投资者更好地形式投资北交所,特别是指数基金和ETF基金等对流动性更要求高的投资者,有利于导入更多长期资金股票交易规费。另外相对于佣金议价能力更强的大客户来说,占据长尾的中小客户对基础费率更加敏感。费率比率下降可以有效促进长尾客户参与北交所市场,进一步增强北交所的流动性和交易活跃度。

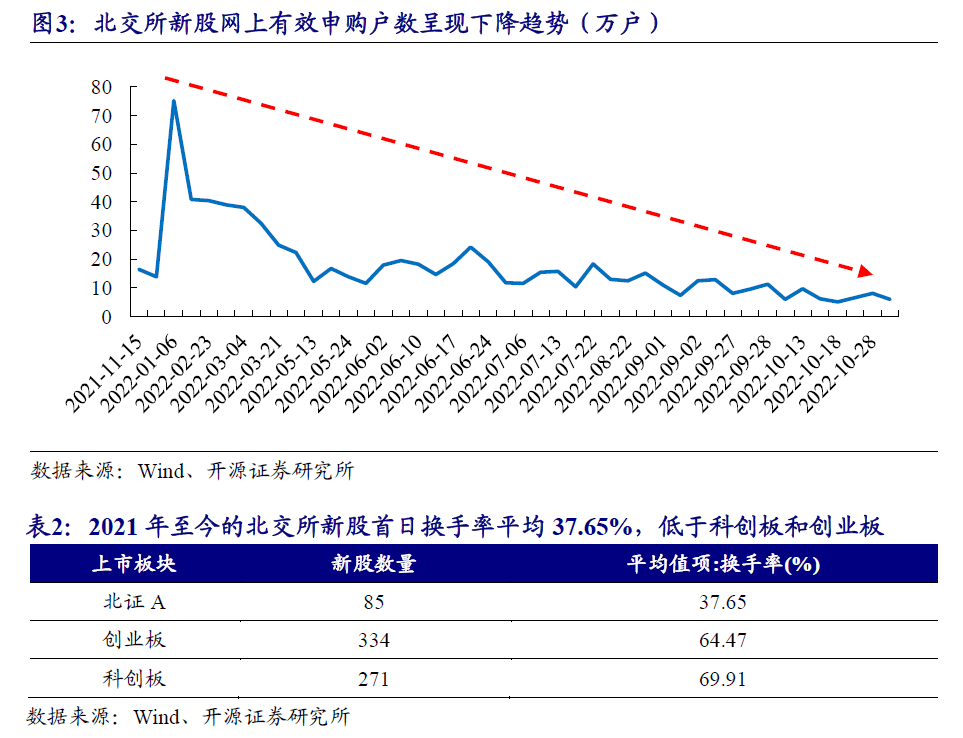

更重要的是,进一步提升流动性也是保证北交所基础融资的需求,对流动性的担忧也体现在新股申购和北交所新股首日换手率上股票交易规费。北交所新股申购热情有所回落,2021年上市北交所的新股其网上有效申购户数平均数为16.41万户,2022Q1快速上升至41万户,随后出现回落, 8-10月为9.51万户。因此从长期北交所流动性提升需求角度来看,现阶段新股网上有效申购户数还存在较大的上升空间。

4►

风险提示

政策风险、流动性风险、公司规模较小风险

研报发布机构:开源证券北交所研究中心

报告发布时间:2022.11.18

分析师:

谢谢您的 阅读股票交易规费,欢迎交流

诸海滨科新先声

所获荣誉

?2016-2021年卖方水晶球奖新三板公募/总榜第一名

?2016-2017年金牛奖新三板研究第一名

?2015-2016年新财富最佳新三板研究机构第一名

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格股票交易规费。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用股票交易规费。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性股票交易规费。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责股票交易规费。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持股票交易规费。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有股票交易规费。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

相关文章

-

24岁女子遗体放殡仪馆18年无人处理,官方最新回应:在没找到家属前,不会擅自进行火化

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

美日菲7国“肩并肩”联演收场!返程途中发生车祸,冲下路基伤亡惨重

-

公司购买50箱“飞天茅台”,竟有41箱是散酒灌装的假货!涉案男子一审被判1年3个月

-

那些注射司美格鲁肽减重的人,后来怎样了?

-

莎拉弹劾案正式通过,杜特尔特家族启用后手,马科斯白忙活了一场!

-

大连涉恶老板王振国豪车被拍,700万兰博基尼仅119万起拍

-

沙溢瘦到都认不出!穿西装秀大长腿,与“法拉利大叔” 许文飙同框跳舞,网友惊呼颜值回归:军艺校草不是吹的

评论